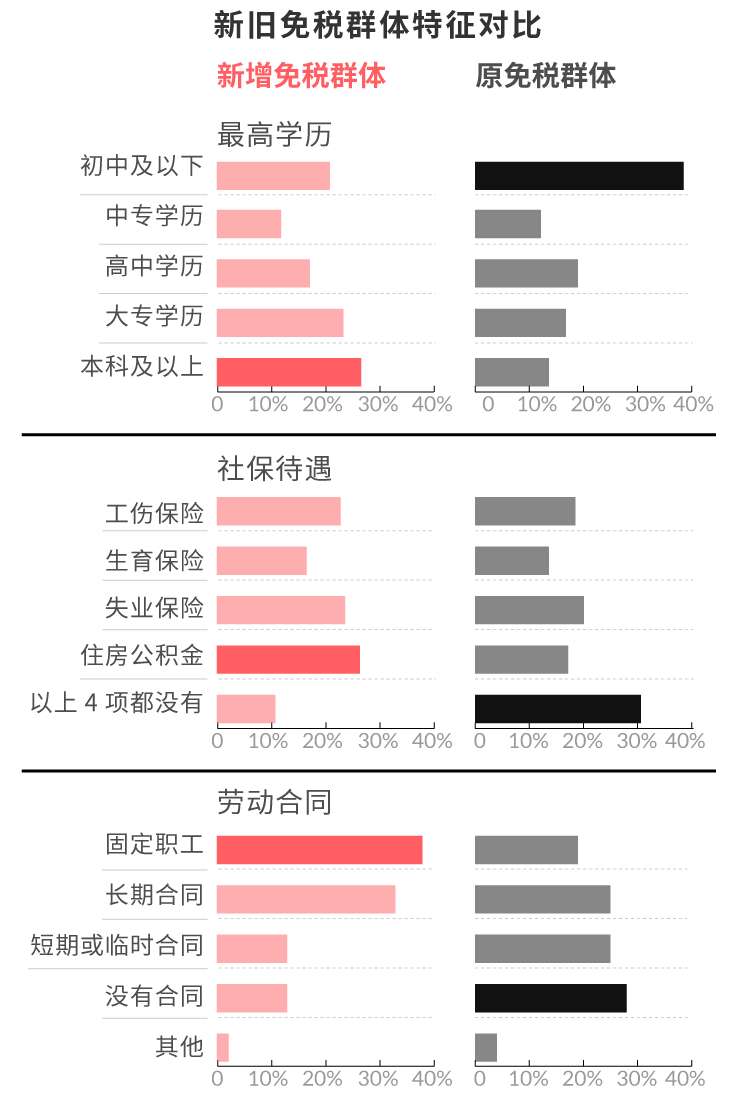

新增的免税群体,拥有稳定工作

这批新增的免税群体,整体特征和原先的不大一样。原免税群体中,大部分人的学业完成度可能较低,工作提供的社保福利也参差不齐。但新进入免税范围的这些人,大多拥有高中及以上的文凭,有着一份体面的工作,也享受着相对完善的社保福利。

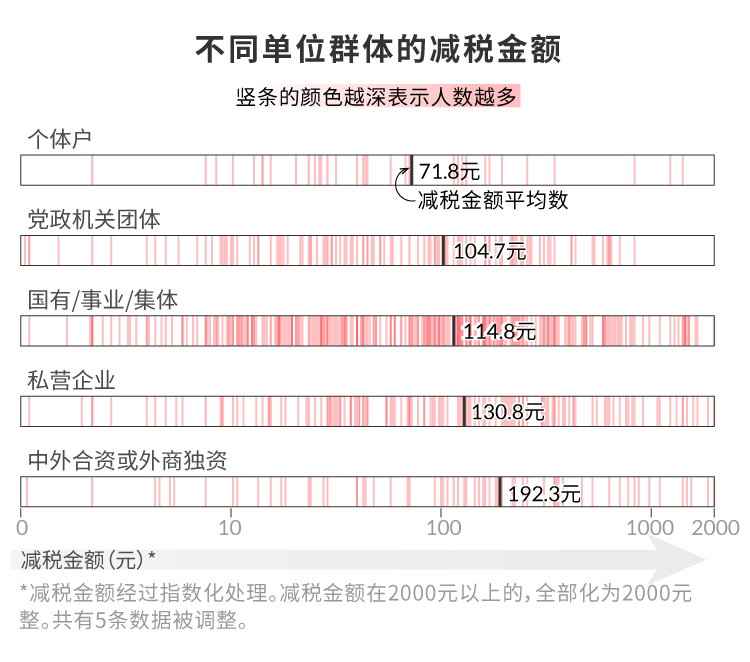

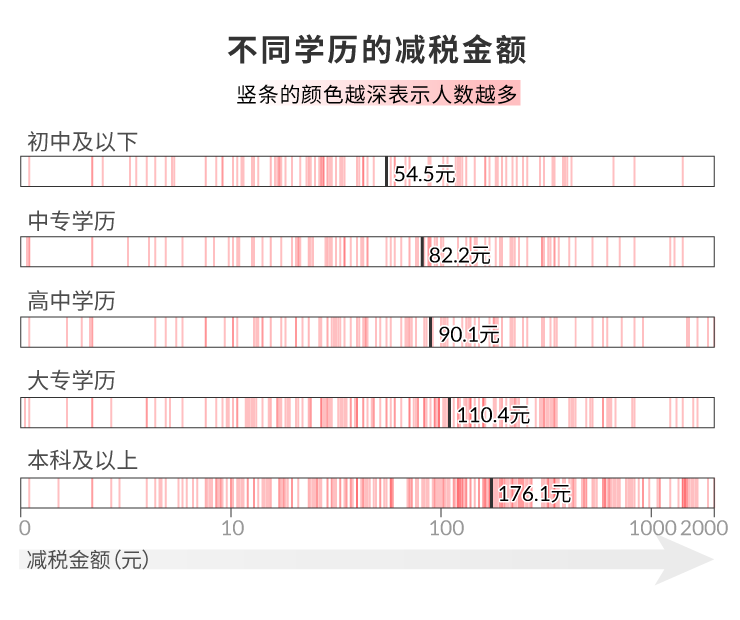

学历更高,工资越高,减税金额越高

这次税改后,受影响的人群大致可以分为三类,除上述的新、旧免税群体外,还有一种是仍需缴税、但可以减税的群体。

减税群体减税额的分布,明显受到个人税前工资的影响。所以,从样本库来看,描绘个人减税额的图表,也近似个人收入分布的图表。

下面三幅图对比了不同单位类型的人群,所获得的减税金额区别(不包括完全免税的人群)。可以看到,党政机关团体和国有/事业/集体单位的减税金额,都在100元附近聚拢。个体户和私营企业比较分散,看不出明显的特征。中外合资或外商独资的员工,减税金额多在100元之后。

不同学历之间的差异则更明显。如下图所示,五个方块中的红线,有明显地随着学历变高,向右偏移的趋势。特别是本科及以上,红线大量聚集在100到1000元之间,差不多就是税前工资在6000到15000元之间。

中高等收入工薪族最受益

而在这些减税群体中,中等偏高收入的人可能最为受益。

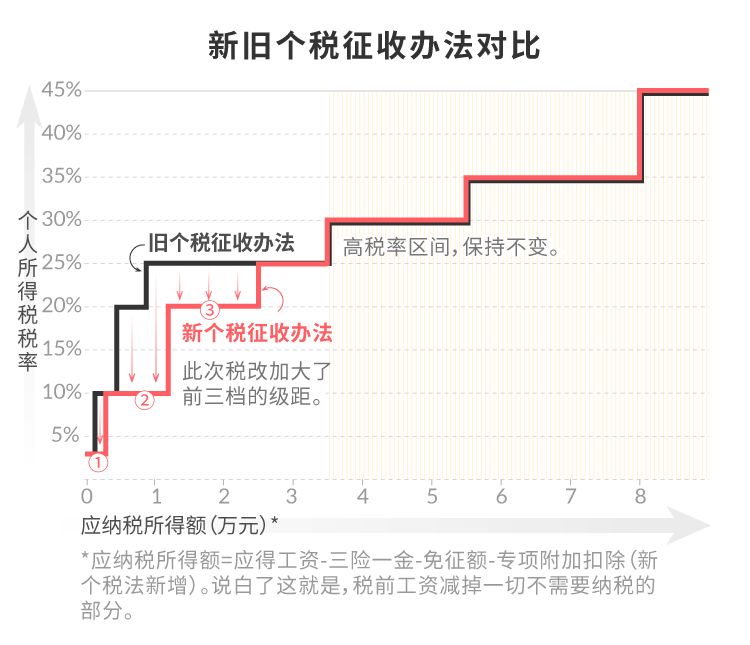

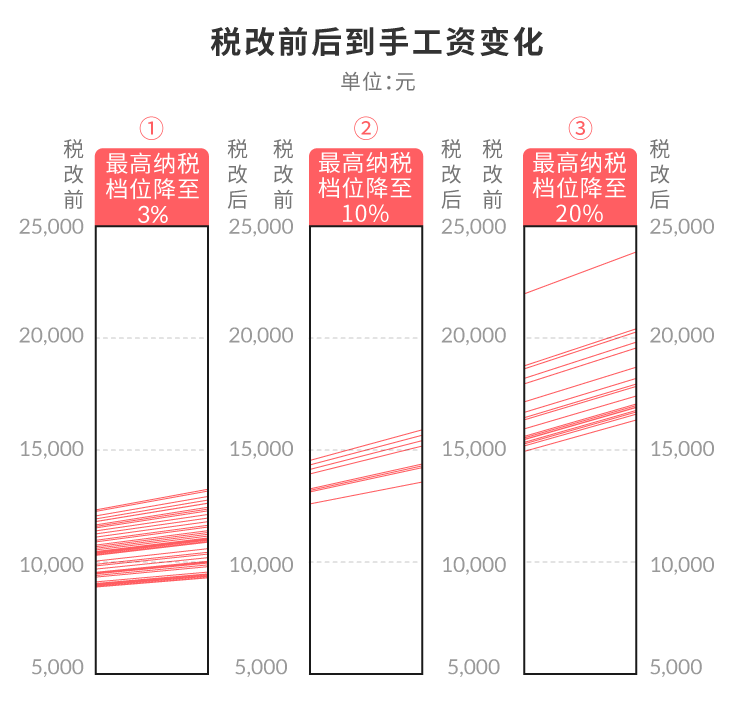

这次税改的一个很大不同,是扩大了3%、10%、20%这三档税率的级距。税前工资减掉免征额和社保后,就得到应纳税所得额。应纳税所得额在4500到9000元的人,由原先第二档降为第一档;9000到12000元的人,由原先第三档降为第二档;12000到25000元的人,则由原先第四档降为第三档。

下图对比了这四个变化档的税改前后收入,红色线条的坡度越高,代表税改前后的工资变化越大。可以看到,最右边的红线坡度要略微高于其他两个。这部分降为20%税率的人群,应纳税所得额在12000到25000元之间。也就是说,单就到手工资来讲,这次税改可能对中高等收入的工薪阶层影响最大。

虽然工资越高,减掉的税越多,但税前收入一旦超过三万元,就算薪水再高,减税金额也不再变化。

新个税法对社会工资分配影响不大

总的来说,税前工资越高,能减掉的税款可能就越多。因此,虽然低收入群体的缴税金额少了,但中高收入群体的税款会减少更多,也就是整体的收入水平都提高了。

下面两幅图采用了基尼系数——一种衡量收入分配的常用指标。中间的直线代表最完美的收入分配,即一半的人,拿着一半的工资总数。越靠近这根直线,表示收入分配越平等。可以看到,税改前后的曲线位置没有什么太大的区别。

不过,这份数据不能回答所有的问题,因为它还没有考虑抵扣项目和社保等其它影响个税的因素。1月1日,除新个税法外,新的《国税地税征管体制改革方案》也将开始实行。改革方案规定,社保(基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育的保险费等)将由税务部门统一征收。而这项新政的施行,一定也会给工资单带来一些影响。

方法说明:

(1)原数据来自北京师范大学的中国居民收入调查数据(CHIP)。筛选样本的标准有三层:第一,城镇人口和流动劳务人口;第二,就业状态且身份是雇员;第三,填写的薪水的数据是有效的。原数据库中,城镇人口和流动人口共有22097份个人样本,筛选后剩下9088份有效个人样本。

(2)个税的起征点和适用税率来自《中华人民共和国个人所得税法修正案(草案)》。

(3)社保(五险一金)的征收率以北京为例,每月22%。

(4)个税的计算公式如下:

① 个人所得税 = (月平均工资 - 五险一金* - 起征点**)x 适用税率** - 速算扣除数。

② 速算扣除数 = 上一级最高应纳税所得额 x (本级税率 - 上一级税率)+ 上一级速算扣除数。

③ 减税总金额 = 减税金额 x 就业人数。

④ 减税金额 = 税改前个人所得税 - 税改后个人所得税。

⑤ 减税占比 = 减税金额 / 税改前个人所得税。

(5)全国第二三产业就业人数来自《2017 年度人力资源和社会保障事业发展统计公报》。

(6)到手工资 = 税前工资 - 社保(五险一金)- 个人所得税。

制作人员: 吕妍 邹熳云 王亚赛 杜海燕 孔家兴

特别鸣谢: 上海财经大学 田志伟